急な出費が重なり、クレジットカードの現金化を検討していませんか。

「詐欺に遭わないか」「カードが利用停止にならないか」——そんな不安は当然です。現金化で失敗しないためには、リスクの正しい理解と安全な業者を選ぶ知識が欠かせません。

本記事では、悪徳業者の見分け方から利用停止を防ぐコツ、安全な代替案まで徹底解説します。大切なカードと財産を守りながら、ピンチを乗り切る参考にしてください。

- 悪徳業者と優良業者を見分けるための具体的なチェックポイント

- カード利用停止を防ぎながら安全に現金化するためのコツ

- 現金化に頼る前に検討すべき公的融資などの安全な代替手段

クレジットカード現金化の仕組みと失敗する主な原因

現金化の基本的な仕組みと、利用者が陥りやすい失敗パターンを理解しておきましょう。

ショッピング枠を現金に換える仕組み

クレジットカードの現金化とは、ショッピング枠を利用して現金を手に入れる行為です。

具体的には、カードで商品を購入し業者に買い取ってもらう「買取方式」と、商品購入の特典として現金がキャッシュバックされる「キャッシュバック方式」の2種類があります。

本来は買い物に使う枠を現金に換えるため、キャッシング枠を使い切った方でも利用できるのが特徴。しかし、仕組みを正しく理解していないと思わぬ落とし穴にはまる可能性があります。

悪徳業者による詐欺被害の実態

現金化で最も多い失敗が悪徳業者による詐欺被害です。

お金が振り込まれない、または事前に聞いていた金額より大幅に少ない——こうしたトラブルが後を絶ちません。「換金率98%」と非現実的な数字で集客し、決済後に謎の手数料を差し引く手口が典型的です。

さらに、提出したカード情報や身分証明書が悪用される二次被害のリスクも。甘い言葉に騙されず、業者の実態を見極めることが不可欠です。

カード会社による利用停止リスク

もう一つの大きな失敗がクレジットカードの利用停止です。

カード会社は規約で換金目的のカード利用を明確に禁止しています。不正利用検知システムを導入し、不自然な決済を常に監視。現金化が発覚するとカードは強制停止され、利用分の一括返済を求められることもあります。

生活に欠かせないカードを失うダメージは想像以上に大きいもの。細心の注意が必要です。

現金化の基本的な仕組みや方式の違いについては「クレジットカード現金化とは?仕組みを完全解説!2つの方式と隠れたリスク」で詳しく解説しています。

悪徳業者に騙されないための優良業者の見分け方

安全に現金化するには業者選びがすべて。信頼できる優良業者を見極めるポイントを解説します。

会社概要と運営実績を必ず確認する

優良業者を見極める第一歩は公式サイトの「会社概要」チェックです。

詐欺を働く業者は足がつくのを恐れ、身元を隠す傾向があります。代表者のフルネーム、番地まで記載された所在地、固定電話番号——この3点が揃っているか必ず確認してください。

創業年数が5年以上など運営実績が長い業者は、利用者の信頼を得て事業を継続している証拠。会社概要があいまいな業者は絶対に利用してはいけません。

口コミや評判を鵜呑みにしない

ネットの口コミは参考にはなりますが、すべてを鵜呑みにするのは危険です。

悪徳業者が自作自演で好意的な口コミを書き込んだり、競合を貶めるために悪い口コミを投稿したりするケースがあるためです。極端に褒めちぎる口コミや、不自然に高評価ばかりが並ぶサイトには注意しましょう。

複数の比較サイトや掲示板を横断的にチェックし、具体的な体験談を探してください。良い面と悪い面の両方を冷静に判断することが大切です。

事前説明が丁寧で明確かチェックする

申し込み前の問い合わせ対応で業者の質をある程度判断できます。

優良業者は換金率や振込額、振込までの時間を丁寧に説明してくれるもの。逆に、質問にあいまいな返答をしたり強引に申し込みを急かしたりする業者は悪徳の可能性が高いです。

「最終的にいくら振り込まれるのか」をはっきり答えられない業者との取引は避けましょう。少しでも不安を感じたら、利用をやめる勇気も必要です。

悪徳業者を利用した場合の悲惨な末路と回避策については「【警告】クレジットカード現金化で悪徳業者を利用した悲惨な末路と回避策」で詳しく解説しています。

換金率の罠を回避して手元に残る現金を最大化する方法

高すぎる換金率は罠の可能性大。相場を知り、不当な手数料を搾取されない方法をお伝えします。

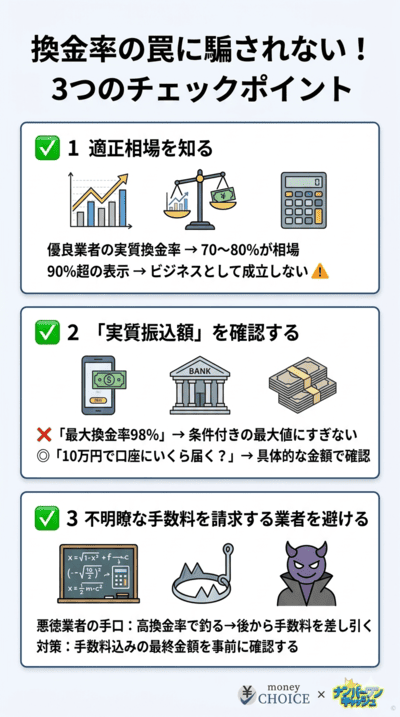

現金化の換金率の適正相場を知る

優良業者の実質的な換金率は70〜80%前後。これが業界の適正相場です。

業者はカード決済手数料や消費税、自社の利益を差し引く必要があるため、90%を超える換金率はビジネスとして成り立ちません。相場を大きく超える換金率を提示する業者は、後から理由をつけて金額を下げる前提で広告を出していると考えましょう。

相場を知ることが最大の自己防衛になります。

最大換金率ではなく実質振込額を確認する

「最大換金率98%」という数字はあくまで特定条件を満たした場合の最大値です。

利用金額が少額だったり新規利用だったりすると、適用される換金率は下がります。「10万円利用したら口座にいくら振り込まれるか」という実質振込額を確認してください。

パーセンテージではなく具体的な金額で提示してもらうことで、後々のトラブルを確実に防げます。

不明瞭な手数料を請求する業者を避ける

悪徳業者の常套手段は、高い換金率で釣った後に不明瞭な手数料を差し引くことです。

「システム登録料」「消費税」「決済手数料」「振込手数料」——さまざまな名目で金額を削ってきます。ひどい場合には、当初の半分以下しか振り込まれないケースも。

見積もり時に手数料がすべて含まれた最終金額であることを念押ししましょう。内訳をあいまいにする業者とは絶対に契約してはいけません。

クレジットカード利用停止を防ぐ安全な取引のコツ

カード会社の監視システムを刺激せず、安全に取引を完了させるための具体的な対策を紹介します。

不自然な高額決済や連続決済を避ける

カード会社は普段の利用パターンと異なる決済を厳しく監視しています。

普段スーパーやコンビニで少額の買い物しかしない人が、突然数十万円の決済をすれば不正利用を疑われます。短期間に何度も連続決済を行うのも、モニタリングシステムに引っかかる原因に。

現金化を利用する際は、普段の利用金額とかけ離れない範囲に留めることが安全に取引を進めるコツです。

換金性の高い商品の頻繁な購入を控える

カード会社がとくに目を光らせているのが換金性の高い商品の購入です。

新幹線回数券、最新ゲーム機、高級ブランド品、金券類——これらは転売目的で購入されやすく、監視対象になっています。連続購入するとカード会社から確認電話がかかったり、即座に利用停止になったりする危険があります。

安全に現金化したい場合は、カード会社に怪しまれにくい商品を指定してくれる優良業者を利用するのが無難でしょう。

カード事故ゼロの実績を持つ業者を選ぶ

業者選びでは「カード事故ゼロ」の実績を掲げている業者を選ぶことが重要です。

優良業者はカード会社の監視システムを熟知しており、利用停止にならない安全な決済ルートや商品選びのノウハウを持っています。利用者がカード停止になったトラブルが1件もないという実績は、安全性の高い取引ができる証明です。

換金率がわずかに高いだけで実績のない業者を選ぶのは、カード利用停止のリスクを跳ね上げる行為。避けてください。

現金化を疑われた場合の言い訳や対処法については「クレジットカード現金化を疑われたら?バレないための言い訳と利用停止の対処法」で詳しく解説しています。

自分で現金化するリスクと業者を利用するメリットの比較

自分で商品を買って転売する方法と専門業者を利用する方法。それぞれの違いやリスクを比較します。

自分で現金化する際の手間と危険性

業者を通さず、自分でブランド品や金券を購入して買取店に持ち込む方法もあります。業者への手数料がなく、商品によっては換金率が高くなるのがメリットです。

しかし、商品選び・購入・持ち込みをすべて自分で行うため、非常に手間と時間がかかります。さらに換金性の高い商品を自ら購入するため、カード会社のモニタリングに引っかかりやすく利用停止リスクが最も高い方法です。

優良業者を利用する安全性とスピード

専門業者を利用する最大のメリットは圧倒的なスピードと安全性です。

スマホひとつで申し込みが完了し、最短10〜30分で口座に現金が振り込まれます。優良業者はカード会社に怪しまれない独自の商品や決済方法を採用しているため、自分で現金化するよりカード停止リスクを大幅に下げられます。

自分に合った最適な方法の選び方

何を最優先するかで選ぶ方法は変わります。

| 比較項目 | 自分で転売 | 優良業者を利用 |

|---|---|---|

| 換金率 | 高め(商品次第) | 70〜80%前後 |

| スピード | 数日かかる | 最短10〜30分 |

| 手間 | リサーチ・購入・持ち込み | スマホで完結 |

| カード停止リスク | 非常に高い | 低い(実績ある業者) |

「1円でも多く現金がほしい」なら転売も選択肢の一つ。「今日中に確実に必要」「カード停止は絶対に避けたい」なら、多少の手数料を払ってでも優良業者を利用すべきです。目先の金額だけでなく、総合的なリスクとリターンで判断しましょう。

自分で現金化を行った場合のリスクとバレる確率については「クレジットカード現金化を自分でやるのは危険?バレる確率と重大なリスク」で詳しく解説しています。

即日振込を確実に成功させるための事前準備と手順

今日中にお金が必要な方へ。スムーズに即日振込を成功させるための準備と手順を解説します。

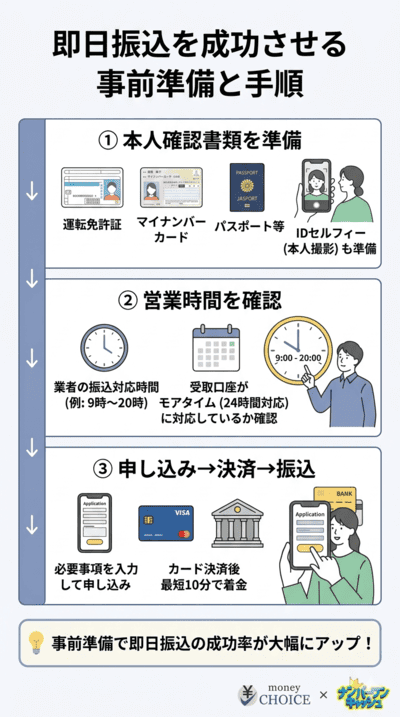

必要な本人確認書類を揃えておく

初回利用時は必ず本人確認が必要です。カードの不正利用やなりすましを防ぐための重要な手続きになります。

運転免許証、マイナンバーカード、パスポートなど顔写真付き身分証を準備しましょう。身分証と自分の顔が一緒に写った「IDセルフィー」の提出を求められることも多いです。

事前に書類を準備しておけば、申し込みから審査までのタイムロスを防げます。

業者の営業時間と金融機関の対応時間を把握する

即日振込を希望するなら、業者の営業時間内に申し込みを完了させる必要があります。

多くの業者は24時間Web申し込みを受け付けていますが、実際の振込対応は「9時〜20時」などに限られていることが多いです。

受取口座が「モアタイムシステム」に対応していれば、平日15時以降や土日祝日でも即時入金が反映されます。業者と銀行の両方の対応時間を事前に確認しましょう。

申し込みから振り込みまでの流れ

公式サイトから必要事項を入力して申し込み。業者から電話やメールで連絡があり、本人確認と換金率の説明が行われます。

内容に納得したら、業者指定のオンラインショップでカード決済。決済確認後、最短10分程度で口座に現金が振り込まれます。

不明点があれば商品購入前にかならず業者に質問して解消しておきましょう。

即日振り込みの絶対条件については「【今日中にお金が必要な方へ】クレジットカード現金化で即日振り込みを成功させる3つの絶対条件」で詳しく解説しています。

現金化に頼る前に検討すべき安全な金策と代替案

現金化はあくまで最終手段。リスクを冒す前に、安全に資金を調達できるほかの選択肢を検討しましょう。

不用品買い取りサービスやアプリの活用

家にある不要なものを売却する。これが最も安全で確実な金策です。

着なくなったブランド服、読まなくなった本、使っていない家電やゲーム機——フリマアプリやリサイクルショップで売却しましょう。スマホで写真を撮るだけで即座に現金化できる買い取りアプリも登場しています。

カードの枠を減らしたり規約違反のリスクを負ったりすることなく、手堅く資金を調達できるおすすめの方法です。

家族や知人へ率直に相談してみる

本当に困ったときは、一人で抱え込まず家族や信頼できる知人に相談することも大切です。

「心配をかけたくない」「恥ずかしい」という気持ちから安易に現金化に手を出す方は少なくありません。しかし、後々カードが利用停止になり、さらに大きな迷惑をかけることになれば本末転倒です。

一時的なピンチなら、事情を正直に話して少額の援助をお願いする勇気も必要でしょう。

国や自治体の公的融資制度を利用する

生活費の確保が困難な場合、国や自治体の公的融資制度の利用を検討してください。

たとえば、社会福祉協議会が窓口の「生活福祉資金貸付制度」があります。民間金融機関より圧倒的に低い金利、あるいは無利子でお金を借りることが可能です。

審査や手続きに時間はかかりますが、安全に生活を立て直すための強力なセーフティネット。お住まいの地域の役所や社会福祉協議会に、一度相談に訪れてみることをおすすめします。

失敗しないクレジットカード現金化についてよくある質問

失敗しないクレジットカード現金化についてのまとめ

現金化で失敗しないためには、適正相場を知り信頼できる優良業者を見極めることが最重要です。カードの利用停止リスクを常に意識し、不自然な決済は避けてください。

現金化は一時的な金策としては有効ですが、規約違反のリスクも伴います。

まずは不用品の売却や公的融資など、安全な代替案も検討しましょう。正しい知識を身につけ、ご自身の状況に合った安全な解決策を選択してください。

サイト編集部A

サイト編集部Aクレジットカードの現金化を検討されている方は、下記のページをご確認ください。おすすめの優良店業者を紹介しています。

コメント