クレジットカード会社から突然の電話。予期せぬ利用停止。「もしかして現金化がバレた?」と不安に押しつぶされそうになっていませんか。

焦って間違った対応をすると、カードの強制解約や一括請求といった最悪の事態を招きかねません。逆に、正しく対処すれば疑いを晴らせるケースも多くあります。

本記事では、現金化を疑われた際の正しい対処法からカード会社を納得させる自然な言い訳、そして利用停止の解除方法までくわしく解説します。まずは落ち着いて、最善の一手を確認しましょう。

- カード会社から確認電話が来たときの正しい初期対応と注意点

- 現金化を疑われた際に使える自然な言い訳と利用停止の解除手順

- バレた場合の重大リスクとお金の悩みを根本的に解決する方法

クレジットカードの現金化を疑われる原因とは?

なぜカード会社に現金化を疑われてしまうのでしょうか。疑われやすい3つの利用パターンを解説します。

換金性の高い商品の連続購入

カード会社は、換金性の高い商品の購入履歴を常時監視しています。新幹線の回数券、最新のゲーム機、ブランド品、ギフト券——これらを連続して購入すると、現金化の疑いが一気に強まります。

カード会社には独自の不正検知システムが導入されており、不自然な購入履歴は自動でピックアップされます。少しでも怪しいと判断されれば、すぐに利用確認の対象になる仕組みです。

短期間での高額決済や限度額ギリギリの利用

短期間で高額な決済を繰り返す行為も、疑われる大きな原因です。とくに、普段は少額しか使わない方が急に大きな買い物をした場合は危険です。

利用限度額ギリギリまでカードを使う行為も同様。「お金に困って無理に現金を作ろうとしているのでは」と推測されるためです。

キャッシング枠を使い切り、さらにショッピング枠を限界まで使うパターンは最も疑われます。カード会社は利用者の支払い能力を常に審査しており、利用額の急増には敏感に反応します。

普段と異なる不自然な利用パターン

普段の買い物傾向と大きく異なる利用パターンも、不正検知システムに引っかかります。これは現金化だけでなく、第三者による不正利用(乗っ取り)を防ぐための仕組みでもあります。

たとえば、普段はスーパーやコンビニでしか使わない方が、深夜にブランド品をネットで複数購入したケース。利用したことのない遠方の店舗や、怪しいネットショップでの連続決済も該当します。

カード会社は「普段のあなたなら買わないもの」をデータとして蓄積しています。イレギュラーな行動は即座に検知され、確認の電話がかかってくる原因になるのです。

現金化の基本的な仕組みや不正検知の対象となる取引パターンについては「クレジットカード現金化とは?仕組みを完全解説!2つの方式と隠れたリスク」で詳しく解説しています。

クレジットカード会社から電話が来た時の正しい対処法

カード会社から「ご利用確認」の電話が来た際の、絶対に失敗できない正しい初期対応を解説します。

絶対に現金化目的だと認めてはいけない

最も重要なのは、現金化目的であることを絶対に認めないことです。現金化は、すべてのクレジットカード会社の利用規約で固く禁じられています。

「生活費が足りなくて、商品を売るために買いました」——正直にこう話した瞬間、規約違反が確定します。厳しいペナルティは避けられません。

カード会社は「規約違反の言質」を取るために、巧みに質問をしてきます。どんなに誘導されても、あくまで「自分で使うために買った」という姿勢を最後まで貫いてください。

電話を無視せず必ず折り返す

知らない番号からの着信を怖くなって無視するのは絶対にNGです。電話を無視し続けると、「後ろめたいことがある=クロ」と判断されてしまいます。

カード会社は連絡が取れない限り、安全のためにカードの利用停止を解除しません。最悪の場合、そのまま強制解約の対象になることもあります。

着信に気づいたら、すぐに折り返しましょう。「仕事で電話に出られませんでした」と伝えれば不自然に思われません。逃げずに対応することが、疑いを晴らす第一歩です。

落ち着いて購入目的を説明する

電話がつながると、担当者から「〇月〇日の〇〇円のご利用は、お客様ご自身のものですか?」と聞かれます。焦らずに「はい、私自身が購入しました」と答えましょう。

続いて「どのような目的でご購入されましたか?」と質問されることがあります。ここでも慌てず、事前に用意しておいた自然な言い訳を堂々と伝えることが大切です。

しどろもどろになったり、矛盾した説明をしたりすると、さらに深く追求されます。「普通の買い物をしただけ」という態度で冷静に受け答えすることが、トラブル回避の鍵です。

電話連絡なしでWeb完結できる現金化の方法については「クレジットカード現金化を電話なしで行う方法【完全Web完結】バレない対策も徹底解説」で詳しく解説しています。

現金化を疑われた時に使える自然な言い訳3選

カード会社の担当者を納得させるための、不自然にならない具体的な購入理由を3つ紹介します。

友人や家族へのプレゼント用として購入した

ブランド品やゲーム機、スマートフォンなどを複数購入した場合に最も有効な言い訳です。「プレゼント用」という理由は、同じ商品を同時に買っても不自然になりにくい特徴があります。

たとえば「親戚の入学祝いと友人の誕生日プレゼントが重なったので、まとめて買いました」と説明しましょう。具体的なエピソードを添えることで、説得力が格段に増します。

「誰にプレゼントするのですか?」とくわしく聞かれることもあります。性別や年齢など、矛盾なく答えられるよう設定を準備しておいてください。

会社の飲み会やイベントの景品として立て替えた

ギフト券や商品券、高価な家電を購入した場合に使える言い訳です。「会社の忘年会(またはビンゴ大会)の景品として、幹事の自分が立て替えて買いました」と伝えます。

会社行事の景品であれば、換金性の高いものを複数買っても自然な流れとして受け取られやすいでしょう。「後で参加者から集金して支払いに充てます」と加えれば、支払い能力への不安も払拭できます。

季節感に合っているとより自然です。時期外れの場合は「社内の達成会」や「ゴルフコンペの景品」などにアレンジしましょう。

予定していた出張や旅行がキャンセルになった

新幹線の回数券や高額な航空券を購入した場合に適した言い訳です。「急な出張が決まって買ったのですが、直前で予定がキャンセルになりました」と説明します。

購入直後に疑われた場合でも、「まだ払い戻しに行けていない」と言えば辻褄が合います。交通チケットは仕事で必要になるケースが多く、ビジネスパーソンなら不自然ではありません。

「どこへの出張ですか?」と聞かれた際のために、具体的な行き先を考えておく必要があります。堂々と仕事の予定だったことを伝えれば、カード会社もそれ以上深く追求しにくくなります。

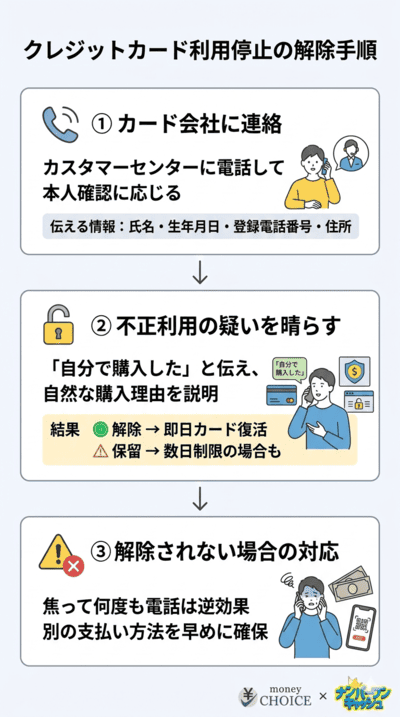

クレジットカードの利用停止を解除する方法

セキュリティシステムによって利用停止されてしまったカードを、再び使えるようにするための手順を解説します。

カード会社の本人確認手続きに応じる

カードが急に使えなくなったら、まずカード会社のカスタマーセンターに連絡しましょう。多くの場合、不正利用を防ぐための「セキュリティロック」がかかっている状態です。

電話をかけると本人確認が行われます。氏名、生年月日、登録している電話番号や住所を正確に伝えてください。面倒がらずに担当者の指示に従い、スムーズに手続きを進めることが早期解決への近道です。

不正利用の疑いが晴れればすぐに解除される

本人確認が完了すると、保留中の決済内容について確認が行われます。「自分で購入したもので間違いありません」と伝え、自然な購入理由を説明しましょう。

カード会社が「本人の正当な利用」と判断すれば、その場でロックが解除されます。多くのケースでは、電話を切った直後からカードが使えるようになります。ただし現金化の疑いが残っている場合は、数日間利用が制限されることもあります。

解除されない場合は別の支払い方法を確保する

説明しても利用停止が解除されなかった場合、焦って何度も電話するのは逆効果です。「どうしてもカードを使いたい」と必死になる姿は、資金繰りに困っているとみなされ、さらに疑われます。

利用停止が長引く場合は、生活に支障が出ないよう別の支払い方法を確保してください。光熱費やスマートフォンの引き落としを銀行口座振替や別のカードに変更するなど、早めの対応が重要です。

現金化がバレてしまった場合の重大なリスク

万が一、現金化の事実がカード会社にバレてしまった場合に待ち受ける3つの深刻なリスクを解説します。

クレジットカードの強制解約

現金化がバレると、利用規約違反として即座にクレジットカードが強制解約されます。手元のカードは一切の決済ができなくなります。

家賃、保険料、通信費など毎月の定期引き落としをそのカードに設定している場合、すべて支払いがストップ。手続きが遅れれば各サービスで滞納扱いとなり、生活に大きな支障が出ます。

さらに、同じカード会社の別カードや関連会社のカードも連鎖的に解約される危険性があります。一枚のカードを失うだけでは済まない、非常に重いペナルティです。

利用残高の一括返済を求められる

強制解約と同時に、カード利用残高の一括返済を請求されます。分割払いやリボ払いを利用していても、それらの特権(期限の利益)はすべて失われます。

現金化で購入した分だけでなく、これまでの未払い残高もすべてまとめて支払わなければなりません。数十万円から数百万円の一括請求が届く可能性もあります。

期日までに支払えなければ遅延損害金が発生し、督促が続きます。最終的には給与や財産の差し押さえといった法的手続きに発展するおそれもあります。

信用情報機関への登録(ブラックリスト入り)

強制解約や一括請求の滞納は、信用情報機関に事故情報として登録されます。いわゆる「ブラックリスト入り」です。

ブラックリストに載ると、最低5年間は新たなクレジットカードを作れなくなります。住宅ローンや自動車ローンの審査にも通らず、スマートフォンの分割払いすら断られます。

一時的なしのぎのために、今後の人生における「社会的信用」を大きく傷つけることになります。このリスクの大きさを考えれば、現金化は絶対に手を出してはいけない行為だとわかるはずです。

自分で現金化を行った場合のリスクについては「クレジットカード現金化を自分でやるのは危険?バレる確率と重大なリスク」で詳しく解説しています。

現金化業者を利用した場合の危険性と注意点

ネット上の「クレジットカード現金化業者」を利用してしまった場合の、さらなるトラブルのリスクについて解説します。

悪質な業者による個人情報の悪用や詐欺被害

ネット上には「即日現金化」「審査なし」と謳う業者が多数存在しますが、その多くは悪質な詐欺業者です。

- カード情報を抜き取られて不正利用される

- 個人情報が闇金業者や詐欺グループに横流しされる

- 商品を購入させたのに現金が振り込まれない

規約違反の後ろめたさから、被害に遭っても警察や消費者センターに声を上げにくい。業者はその心理につけ込んでいます。業者を利用すること自体が、トラブルの渦中に飛び込むようなものです。

業者を利用してもカード会社にはバレる可能性が高い

「優良業者だからバレない」という謳い文句を信じてはいけません。カード会社は、現金化業者が利用する決済端末や怪しいネットショップの情報を常にリスト化して監視しています。

業者が指定する商品をカードで決済した瞬間、システムが不審な取引として検知します。個人で換金性の高い商品を買うよりも、むしろ業者経由の決済のほうがバレやすいケースすらあります。

「プロに任せれば安全」はまったくの嘘です。業者を利用したことで強制解約に直面する方があとを絶ちません。

自己破産などの債務整理が難しくなるリスク

現金化業者の利用で借金を増やすと、将来の選択肢が大きく狭まります。最大の理由は、クレジットカード現金化が破産法の「免責不許可事由」に該当する可能性があるためです。

免責不許可事由とは、自己破産の手続きにおいて「借金を帳消しにできない理由」のこと。ギャンブルや浪費と同様に、規約違反の現金化も裁判所から厳しく指摘される要因になります。

専門家に依頼すれば裁量免責という形で認められるケースもありますが、通常より手続きが複雑になり、時間と費用が余計にかかるリスクがあることを覚えておきましょう。

悪徳業者の具体的な手口と回避策については「【警告】クレジットカード現金化で悪徳業者を利用した悲惨な末路と回避策」で詳しく解説しています。

お金に困って現金化に手を出してしまった場合の根本的解決策

現金化に頼らざるを得ない苦しい状況から抜け出し、根本的にお金の問題を解決する方法を解説します。

これ以上借金を増やさず現状を把握する

現金化に手を出してしまう状況は、家計が「自転車操業」に陥っている危険なサインです。まず冷静になり、新たな借金や現金化で急場をしのぐのをやめましょう。

手数料で損をする現金化を繰り返せば、借金は雪だるま式に膨れ上がるだけです。自分の収入と支出、そしてすべての借金の総額をノートに書き出してみてください。

現実を直視するのはつらいことです。しかし、現状を正しく把握しなければ正しい解決策は見つかりません。「いくら足りないのか」「いつまでに必要なのか」を整理することが第一歩です。

国や自治体の公的支援制度を利用する

生活費や家賃の支払いに困っている場合は、国や自治体の公的支援制度を検討してください。条件を満たせば、無利子や低金利でお金を借りられる制度が用意されています。

代表的なものとして、社会福祉協議会が窓口の「生活福祉資金貸付制度」があります。現金化のような高い手数料を搾取されることはありません。家賃の支払いが苦しい場合は「住居確保給付金」も利用できる可能性があります。

一人で抱え込まず、まずはお住まいの地域の役所や福祉窓口で相談してみましょう。

専門家(弁護士・司法書士)に債務整理を相談する

自力での返済が不可能だと感じたら、迷わず弁護士や司法書士に相談してください。「債務整理」という法的手続きで、借金問題を根本的に解決できます。

債務整理を行えば、カード会社への返済を一時的にストップさせることが可能です。将来の利息をカットして無理のない分割払いに交渉したり、借金そのものを大幅に減額・免除したりすることもできます。

多くの法律事務所では、借金問題に関する相談を何度でも無料で受け付けています。現金化のペナルティに怯えながら苦しい生活を続ける前に、プロに助けを求める決断をしてください。

クレジットカード現金化を疑われたときによくある質問

クレジットカード現金化を疑われたときについてのまとめ

クレジットカードの現金化を疑われた際は、決してパニックにならず落ち着いて折り返すことが最も大切です。現金化目的であることは絶対に認めず、「プレゼント用」「会社の景品の立て替え」など自然な理由を堂々と伝えてください。

万が一バレてしまうと、強制解約・一括請求・ブラックリスト入りという取り返しのつかないペナルティが待っています。現金化に頼らざるを得ないほど支払いが苦しい状況なら、一人で抱え込まず弁護士や司法書士などの専門家に相談し、安全に生活を立て直す道を選びましょう。

サイト編集部A

サイト編集部Aクレジットカードの現金化を検討されている方は、下記のページをご確認ください。おすすめの優良店業者を紹介しています。

コメント