「PayPayで支払いたいのに、残高も現金もない」。そんなとき頼りになるのがバンドルカードです。

審査なしで発行できるVisaプリペイドカードで、PayPayの支払い元として登録可能。後払い機能「ポチっとチャージ」を活用すれば、手持ちがゼロでも決済できます。

本記事では、登録手順から注意点まで徹底解説。残高チャージや送金の制限、利用上限の引き上げ方法も網羅しています。

- アプリから数分で発行できるバンドルカードをPayPayに登録してすぐ決済する方法

- 手元に現金がなくても後払い機能のポチっとチャージを活用して買い物をする手順

- 本人認証の3Dセキュアを設定して利用上限額を引き上げ高額な決済に対応させる方法

あなたに合ったバンドルカード×PayPay活用タイプ診断

Q1 / 3

PayPayをどのくらいの頻度で使いますか?

バンドルカード現金化優良店3選

- ポチっとチャージ枠を即日で現金化可能

- 24時間365日いつでも振込対応

- 職場への在籍確認や審査は一切なしで安心

- 2回目以降も85%前後の高い水準を維持

- バンドルカード以外の後払いアプリも柔軟に対応

- 家族や職場に絶対にバレない安心体制

- 申し込みから最短10分のスピード着金

- LINEから簡単に申し込み・見積もりが可能

- 土日祝日や夜間でも即座に口座へ振り込み

サイト編集部A

サイト編集部Aこのほかのバンドルカード現金化優良店の詳細は、下記のページ比較確認ができます。きになる方はぜひご確認ください。

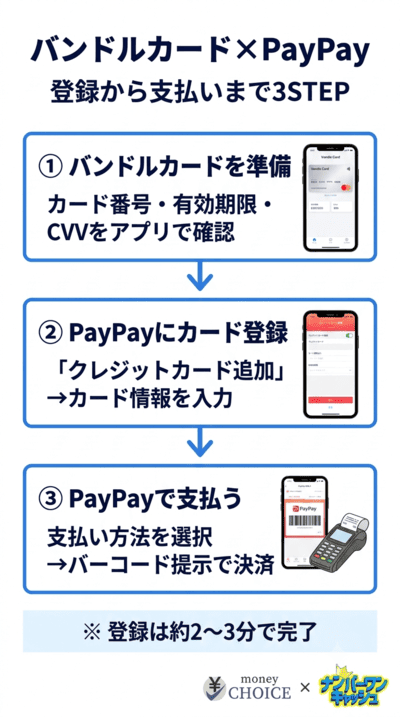

バンドルカードをPayPayに登録して支払いに使う方法

バンドルカードはPayPayに簡単に登録できます。理由の確認から実際の支払いまで、順を追って見ていきましょう。

あなたの現在の状況は?

バンドルカードがPayPayで使える理由

バンドルカードはVisaブランドのプリペイドカード。PayPayでは「クレジットカード」として登録できます。

クレジットカードを持てない学生やフリーターでも問題ありません。アプリから数分でバーチャルカードを発行でき、厳しい審査も不要。急な買い物にも対応できる便利な決済手段です。

PayPayアプリにバンドルカードを登録する

登録は数分で完了します。手順は以下のとおり。

- PayPayホーム画面で「すべて」をタップ

- 「カード追加」を選択

- 「カード番号を直接入力する」を選ぶ

- バンドルカードアプリの16桁の番号・有効期限・セキュリティコードを入力

カメラ読み取りでは正しく認識されないことも。手動入力がおすすめです。

実店舗やネットショッピングで支払う

登録後はPayPay加盟店ですぐに決済可能です。

実店舗では、支払い画面で「PayPay残高」から「バンドルカード(クレジットカード)」に切り替えてください。バーコードを読み取ってもらうか、QRコードをスキャンすれば完了。事前チャージなしでスムーズに買い物ができます。

サイト編集部B

サイト編集部Bバンドルカードってプリペイドカードなのに、PayPayのクレジット払いとして登録できるんですね。最初驚きました!

サイト編集部AVISAブランド付きなのでVISA加盟店なら使えるんです。登録は2〜3分で完了するので、ぜひ試してみてください。

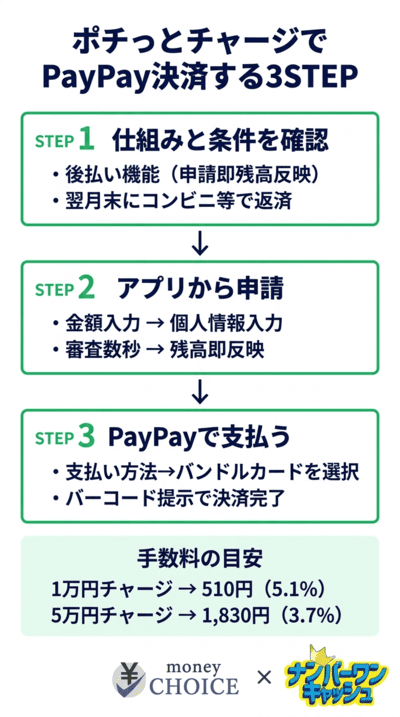

バンドルカードの「ポチっとチャージ」を活用してPayPayで支払う手順

手元に現金がなくても大丈夫。後払い機能「ポチっとチャージ」を使った支払いの流れを紹介します。

ポチっとチャージの仕組みと利用条件を確認する

「ポチっとチャージ」は、アプリで金額を入力するだけで即座にチャージされる後払い機能。チャージ分と手数料は翌月末までにコンビニやネット銀行で支払います。

年齢制限や身分証明書の提出など一定の条件はあるものの、スマホ一つで完結。給料日前で手持ちがないときに頼りになるサービスです。

アプリからポチっとチャージを申請する

申請手順はシンプルです。

- バンドルカードアプリで「ポチっとチャージ」をタップ

- 氏名・生年月日・電話番号を入力

- 利用規約に同意する

- 希望するチャージ金額(最低3,000円〜)を入力

- 「チャージする」ボタンを押す

審査は数秒で完了。すぐにバンドルカードの残高へ反映されます。

PayPayで支払う際の注意点を確認する

ポチっとチャージ後にPayPayで支払えますが、注意すべき点があります。

- チャージ金額には利用ごとの手数料が発生する

- PayPay決済時に「バンドルカード」を支払い方法として選択する

- 購入前にバンドルカードの残高を必ず確認する

残高不足でエラーが出ないよう、事前チェックを忘れずに行いましょう。

ポチっとチャージ手数料早見

| チャージ金額 | 手数料 | 実質負担率 |

|---|---|---|

| 3,000〜10,000円 | 510円 | 5.1〜17% |

| 11,000〜20,000円 | 815円 | 4.1〜7.4% |

| 21,000〜30,000円 | 1,170円 | 3.9〜5.6% |

| 31,000〜40,000円 | 1,525円 | 3.8〜4.9% |

| 41,000〜50,000円 | 1,830円 | 3.7〜4.5% |

ポチっとチャージ 手数料シミュレーター

3,000〜50,000円の範囲で入力してください

ポチっとチャージの詳しい仕組みと申し込み手順は以下の記事をご覧ください。ポチっとチャージの仕組みと利用方法

サイト編集部Bポチっとチャージって手数料はどのくらいかかるんですか?高いと毎回使うのをためらいそうで…

サイト編集部A1万円で510円、5万円でも1,830円です。現金がない緊急時の「つなぎ払い」と考えれば、十分許容できる水準ですよ。

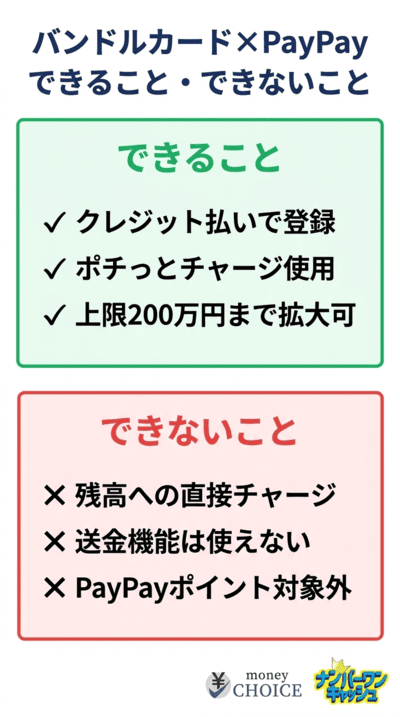

バンドルカードからPayPay残高へのチャージができない理由

- PayPayのクレジットカード払いとして登録・決済できる

- ポチっとチャージで後払い決済が可能

- 3Dセキュア設定で利用上限を大幅に引き上げられる

- PayPay残高への直接チャージはできない

- 割り勘・友人への送金機能は利用不可

- PayPayポイントの還元は対象外

バンドルカードをPayPayに登録しても、残高への直接チャージはできません。その理由を明確に解説します。

クレジットカード決済と残高チャージの違い

PayPayには2種類の支払い方法があります。「PayPay残高から支払う方法」と「登録したクレジットカードから支払う方法」です。

バンドルカードは後者の「クレジットカード払い」として紐付けられる仕組み。支払いのたびにバンドルカードの残高から直接引き落とされます。

PayPay残高というお財布に事前にお金を移す(チャージする)ことは、システムの仕様上できません。

PayPay残高にチャージできる支払い方法

PayPay残高にチャージできる方法は厳格に決められています。

- 登録済みの銀行口座

- セブン銀行ATM・ローソン銀行ATMからの現金チャージ

- PayPayカード(旧Yahoo! JAPANカード)

- ソフトバンク・ワイモバイルまとめて支払い

バンドルカードのような他社Visaプリペイドカードは対象外。残高チャージには利用できません。

バンドルカードは「クレジットカード払い」として使う

バンドルカードは「PayPay残高を増やすツール」ではありません。「PayPayを経由してクレジットカード払いをするツール」と理解しましょう。

店頭で「PayPayで」と伝えて決済すると、裏側でバンドルカードから引き落とされる仕組み。残高チャージができなくても、買い物に支障はありません。

支払い方法の切り替えさえ忘れなければ、日常のお買い物にスムーズに使えます。

サイト編集部BPayPay残高に直接チャージできないって知らなくて、最初はかなり混乱しました。

サイト編集部Aクレジット払いと残高チャージは仕組みが全く別です。「クレジット払い専用」と割り切ると使い方がスッキリしますよ。

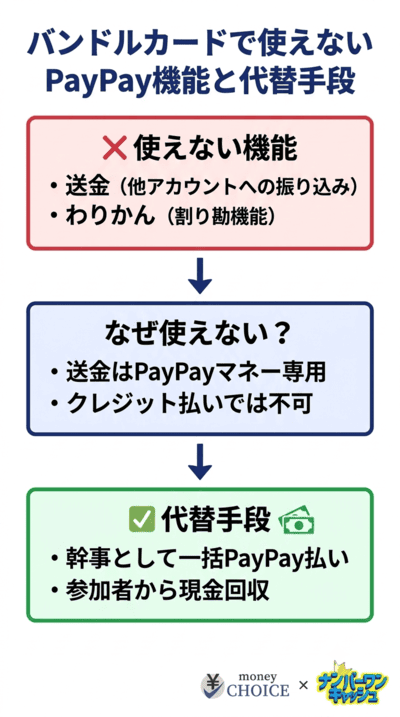

PayPayでの割り勘や送金機能にバンドルカードが使えない理由

友人との割り勘や送金にPayPayは便利です。ただし、バンドルカードでは対応できません。その理由を説明します。

送金機能は「PayPayマネー」のみ対応

PayPayの送金機能で使えるのは、本人確認済みの「PayPayマネー」や「PayPayマネーライト」のみ。

バンドルカードはクレジットカード払いとして登録されているため、これらの残高には含まれません。バンドルカードのお金を使って他のPayPayアカウントに直接送金することは不可能です。

飲み会などの割り勘機能も利用不可

「わりかん」機能もバンドルカードでは使えません。

わりかん機能は、参加者同士がPayPay残高をやり取りする仕組み。クレジットカード払いに依存している状態では、支払い分を送る操作が弾かれてしまいます。

飲み会でPayPay払いを求められた場合、バンドルカードでは対応できない点に注意が必要です。

友人への支払いは別の方法を検討する

直接のPayPay送金ができない以上、友人との金銭やり取りには工夫が必要です。

おすすめは、あなたが幹事としてお店への支払いをPayPay(バンドルカード払い)で一括で済ませる方法。友人からは現金で受け取れば、間接的にバンドルカードを活用できます。

送金機能の制限を理解した上で、自分なりの工夫で乗り切りましょう。

- 幹事として一括払い→現金回収:バンドルカードで一括決済し、参加者から現金を受け取る方法が現実的です

- 銀行振込を利用する:PayPay送金の代わりに銀行振込で対応できます

- 別の決済手段を用意する:SuicaやiDなどバンドルカードと連携できる手段をサブとして持つと便利です

バンドルカードへの各種チャージ方法は以下の記事で詳しく解説しています。バンドルカードのチャージ方法完全ガイド

サイト編集部B飲み会の幹事として一括払いして友達に送金してもらおうとしたら、バンドルカードじゃ受け取れないんですよね?

サイト編集部A送金には本人確認済みのPayPayマネーが必要なんです。割り勘は現金回収か銀行振込が現実的な代替手段になります。

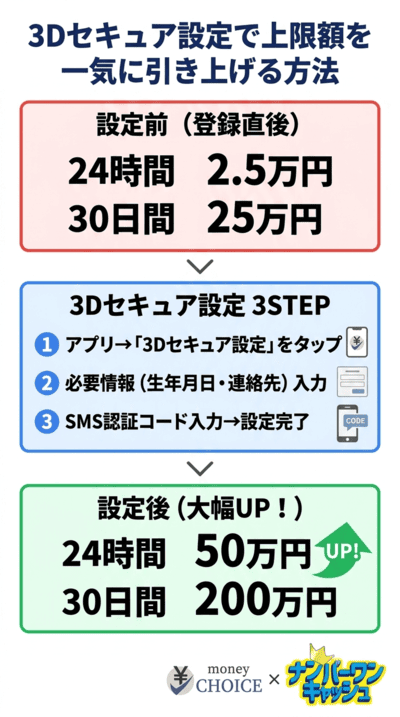

PayPayでバンドルカードを使う際の利用上限額と引き上げ方法

登録直後は決済金額に厳しい制限があります。上限額の引き上げ方法を確認しましょう。

3Dセキュア設定で上限額がここまで変わる

※ 本人認証(3Dセキュア)設定後に適用されます

本人認証(3Dセキュア)未設定時の上限額を確認する

登録直後は、セキュリティの観点から利用上限が非常に低く設定されています。具体的には、過去30日間で合計5,000円まで。

コンビニでの少額な買い物なら問題ありません。ただし、少し高額な商品を購入しようとすると、すぐにエラーが発生します。

制限を解除するには、本人認証(3Dセキュア)の設定が必須です。ポチっとチャージ自体の上限を増やす方法も確認しておきましょう。

バンドルカードで3Dセキュアを設定する

本人認証の手順は簡単です。

- PayPayアプリの「支払い方法の管理」を開く

- 登録したバンドルカードを選択する

- 「本人認証を設定する」をタップ

- SMS認証コードを入力して完了

認証コードはバンドルカードに登録した電話番号宛に届きます。

本人認証完了後の利用上限額を確認する

3Dセキュアの設定が完了すると、上限額は大幅にアップします。

| 期間 | 上限額 |

|---|---|

| 過去24時間 | 最大50万円 |

| 過去30日間 | 最大200万円 |

家電やブランド品など高額商品も安心して購入可能。バンドルカードを登録したら、本人認証まで一気に済ませておくのがおすすめです。

- PayPayの「支払い方法の管理」でバンドルカードに「認証済み」マークが表示されているか

- 過去24時間上限50万円・過去30日上限200万円に変わっているか

- 試しに少額の支払いをしてエラーが出ないか確認する

ポチっとチャージの上限を具体的に引き上げる方法は以下の記事で解説しています。ポチっとチャージの上限額を増やす確実な方法

サイト編集部B登録直後って24時間の上限が2.5万円しかないんですね。コンビニでしか使えないじゃないですか…

サイト編集部A3Dセキュア設定をすれば30日200万円まで跳ね上がります。設定は5分程度なので、登録直後にすぐやっておくのがおすすめです。

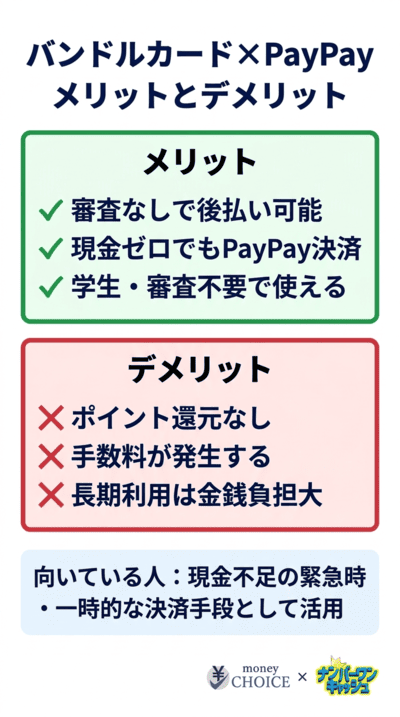

バンドルカードとPayPayを併用するメリットとデメリット

2つのアプリを組み合わせるメリットと注意点を整理しました。ライフスタイルに合わせて活用しましょう。

審査なしで後払いが使える最大のメリット

最大のメリットは「手元に現金がなくてもPayPayが使える」点です。

クレジットカードを作れない学生や審査に通らない方でも、「ポチっとチャージ」で実質的な後払いが可能に。PayPayは全国の多くの店舗で導入されているため、バーチャルカード単体では支払えない実店舗の買い物も一気にカバーできます。

ポイント還元率や手数料に関するデメリット

デメリットも見逃せません。

PayPayは通常、決済ごとにポイントが還元されます。しかし、バンドルカード(他社クレジットカード)を支払い元にした場合、原則ポイント還元の対象外です。

さらに、ポチっとチャージには申込金額に応じた手数料が発生。ポイントが付かず手数料もかかるため、長期的な利用では金銭的負担が大きくなる点に注意しましょう。

どのような人に併用がおすすめなのか

バンドルカードとPayPayの併用が向いているのは「今すぐ必要なものがあるが、給料日まで現金がない人」です。

ポイント還元の恩恵は受けられないものの、急場をしのぐ決済手段としては優秀。一方、日常的にお得に買い物したい人や送金機能を頻繁に使う人には不向きです。

経済状況や目的に応じて、一時的な手段として賢く使い分けるのがポイントでしょう。

サイト編集部B審査なしで後払いが使えるのはありがたいですが、ポイント還元がないのは少し残念ですよね。

サイト編集部Aポイントより「審査なしで使える安心感」を求める方には最適な組み合わせです。目的に合った使い方が何より大切ですよ。

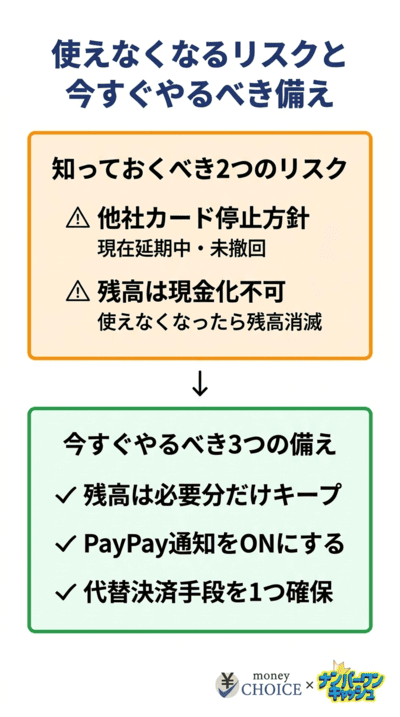

今後PayPayでバンドルカードが使えなくなる可能性と最新情報

PayPayのルール変更で、将来バンドルカードが使えなくなるリスクも。現状の動向と対策を確認しましょう。

他社クレジットカードの利用停止に関する動向

PayPayは過去に「PayPayカード以外の他社クレジットカードを全面停止する」方針を発表しました。ユーザーの反発が大きく、現在は実施時期が延期されています。

ただし、方針が完全に撤回されたわけではありません。

バンドルカードも「他社クレジットカード」に該当するため、ルール変更の日を境にPayPayで一切使えなくなる可能性があります。

ポチっとチャージの残高は現金化できないリスク

突然PayPayでバンドルカードが使えなくなった場合、最も困るのが「チャージ済みのお金」です。

バンドルカードの残高は、いかなる理由があっても現金として出金できません。PayPayで使うつもりで高額チャージをしていた場合、残高を持て余すリスクも。

チャージは必要な分だけ、都度行うのが鉄則です。

公式の最新情報を定期的に確認する重要性

予期せぬトラブルを防ぐには、公式アナウンスの定期確認が欠かせません。

- PayPayアプリ内のお知らせを確認する

- 公式サイトのニュースリリースをチェックする

- クレジットカード決済の仕様変更に注目する

万が一に備え、SuicaやiDなどバンドルカードと連携できる他の決済手段もサブとして用意しておくと安心です。

- ポチっとチャージ残高は必要分だけキープ:仕様変更で突然使えなくなっても損失を最小化できます

- PayPayアプリの通知をオンにする:仕様変更のアナウンスを見逃さないよう設定しておきましょう

- 代替の決済手段を1つ確保する:SuicaやiDなどバンドルカードが使えなくなっても困らない手段を準備しておくと安心です

サイト編集部B将来使えなくなるリスクがあるなら、バンドルカードにあまり依存しない方がいいんでしょうか?

サイト編集部A現時点では引き続き使えますが、常に代替手段を1つ持っておく習慣が大事です。公式情報を定期的に確認しておきましょう。

バンドルカードをPayPayで使う際によくある質問

バンドルカードをPayPayで使う際によくある疑問をまとめました。

バンドルカードをPayPayで使うためのポイントのまとめ

バンドルカードをPayPayで使うためのポイントを振り返りましょう。

バンドルカードは、PayPayに「クレジットカード」として登録することで決済に使えます。後払い機能「ポチっとチャージ」を活用すれば、手元に現金がなくても支払いが可能。審査不要で発行できるため、急な出費時に心強い存在です。

ただし、押さえておくべき注意点もあります。

- PayPay残高へのチャージや送金機能には非対応

- 3Dセキュア(本人認証)を設定しないと上限額が5,000円

- PayPayの仕様変更で将来使えなくなる可能性がある

- ポチっとチャージには手数料が発生する

チャージは必要な分だけ行い、計画的に利用しましょう。制限を正しく理解すれば、バンドルカード×PayPayは便利な決済手段になります。

設定完了チェックリスト

0 / 3 完了

コメント