「業者に手数料を払うくらいなら、自分でブランド品やチケットを買って転売すればいい」

クレジットカードの現金化を自力で行おうと考える方は少なくありません。

しかし、自分での現金化は想像以上にリスクが高い行為です。カード会社のAI検知システムに発覚すれば、強制解約と一括請求が待っています。

この記事では、自分で現金化する仕組みからバレる理由、自己破産が認められなくなるリスクまで詳しく解説します。

- 自分でクレジットカード現金化を行う仕組みとバレる確率が高い理由

- 強制解約・一括請求・自己破産不可など取り返しのつかないリスク

- カード規約に違反せず安全に現金を調達できる合法的な方法

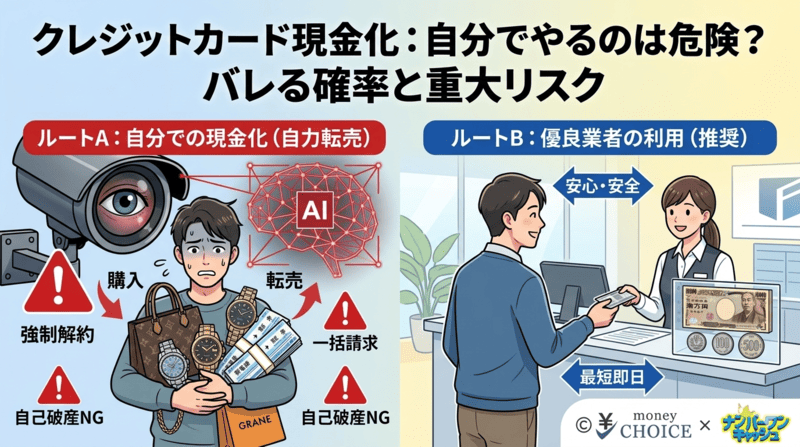

クレジットカード現金化を自分でやる仕組みと実態

クレジットカードのショッピング枠を使い、自分で現金を作り出す仕組みと実態を解説します。

自分で現金化する基本的な流れ

自分でクレジットカードを現金化する流れは、いたってシンプルです。

まず、ショッピング枠で換金性の高い商品を購入します。次に、金券ショップやブランド買取店、フリマアプリなどで売却して現金を手にする流れです。

業者を通さないため、自分のペースで手続きを進められるのが特徴と言えるでしょう。

換金率の高い商品の代表例

現金化の目的で購入される商品には、一定の傾向があります。

- 新幹線の回数券

- 全国共通の商品券やギフトカード

- 最新のゲーム機

- 人気の高級ブランド時計やバッグ

いずれも需要が高く、買取店に持ち込めば購入金額の70%〜90%ほどで買い取ってもらえるため、現金化のターゲットにされやすい商品です。

業者を使わないことのメリットと錯覚

自分で現金化する最大の理由は「業者に払う手数料を節約したい」という思いでしょう。

悪質な業者に騙されるリスクを回避でき、手元により多くの現金が残ると錯覚しがちです。

しかし実際には、買取価格の変動や交通費などを考慮すると、決して効率的な金策とは言えません。

カード会社の利用規約違反!強制解約と一括請求の恐怖

クレジットカードの現金化は明確な規約違反です。発覚した際に待ち受ける厳しいペナルティを解説します。

すべてのカード会社で現金化は禁止されている

クレジットカードはあくまで「商品やサービスの購入」に使うもの。換金目的のカード決済は、すべてのカード会社の会員規約で明確に禁止されています。

法律で直接罰せられる犯罪ではありません。しかし、カード会社との契約を根底から裏切る重大なルール違反にあたります。

信用情報(ブラックリスト)への悪影響

現金化が発覚すると、カードは即座に強制解約されます。

問題はそれだけではありません。強制解約の事実は信用情報機関に「事故情報」として記録されます。いわゆるブラックリスト入りです。

今後数年間、新しいクレジットカードの作成や住宅ローン・車のローンの審査に通らなくなるでしょう。

突然やってくる一括返済の請求

もっとも恐ろしいペナルティが「利用残高の一括請求」です。

強制解約されると、分割払いやリボ払いにしていた残高もすべて一括で支払うよう求められます。

現金がないから現金化に手を出したのに、数十万円〜数百万円の請求が届く。生活が完全に破綻してしまう危険性があります。

不正検知システム(AI)で現金化がすぐにバレる理由

「自分ひとりならバレない」は大きな間違いです。カード会社の高度な監視システムの実態に迫ります。

24時間稼働する不正検知システムとは

カード会社は、高度なAIを搭載した「不正検知システム」を24時間365日稼働させています。

すべての会員の決済データをリアルタイムで監視し、不自然な動きがあれば即座にアラートが発動。カードの利用が一時的にストップする仕組みです。

バレやすい危険な購買パターン

不正検知システムが反応しやすいパターンは明確です。

- 普段スーパーやコンビニしか使わない人が突然、新幹線の回数券を数十万円分購入

- 短期間に同じブランド品を連続で購入

- 限度額ギリギリまで高額決済を繰り返す

こうした行動をとった時点で、システムは「現金化の疑いが極めて高い」と判断します。

確認の電話がかかってきた時の対処と末路

不審な決済が検知されると、カード会社から本人確認の電話がかかってきます。

「購入した商品の目的は何ですか?」と聞かれ、うまく答えられなければ現金化を疑われるでしょう。

嘘をついてその場をしのいだとしても、その後の継続的な監視により、最終的にはバレて強制解約に至るケースがほとんどです。

借金が膨らんだ時に「自己破産」が認められないリスク

現金化で作った借金は、法的な救済措置を受けられない可能性があります。「免責不許可事由」について解説します。

自己破産における免責不許可事由とは

多額の借金を返済できなくなった場合、裁判所に申し立てて借金をゼロにする「自己破産」という制度があります。

しかし、破産法には「免責不許可事由」というルールが存在します。借金の理由によっては、自己破産が認められません。

クレジットカードの現金化は、この免責不許可事由に該当する不当な行為とされています。

換金行為がギャンブルと同等の扱いに

破産法では、浪費やギャンブルによる借金は免責の対象外と定めています。

カードで購入した商品を不当に安く売却して現金を得る行為は「財産を不当に減少させる行為」とみなされます。

つまり、現金化による借金はギャンブルで作った借金と同じように厳しく判断されるのです。

弁護士に依頼しても解決が困難になるケース

現金化が原因で借金がふくらんだ場合、弁護士や司法書士に債務整理を依頼しても手続きは非常に難航します。

裁判所の裁量で免責が認められるケース(裁量免責)もありますが、反省文の提出や厳しい調査を乗り越えなければなりません。

最悪の場合、自己破産ができず、一生かけて借金を返し続ける事態に陥ります。

手間と時間がかかるうえに換金率が下がる転売の落とし穴

自分で商品を転売しても期待どおりの現金が手に入らない理由と、時間的ロスの大きさを解説します。

購入価格と買取価格の大きなギャップ

「10万円の商品を買えば、9万円くらいで売れるだろう」という甘い見通しは危険です。

商品は店舗から持ち出した瞬間に「中古品」扱いになります。新品未開封でも、買取店の査定では定価の60%〜70%まで下がることは珍しくありません。

結果的に、大きな損をすることになるでしょう。

相場変動による想定外の損失

ブランド品やゲーム機の買取価格は、市場の需要と供給で毎日変動します。

購入日には高く売れる予定だったのに、数日後に持ち込んだら相場が急落していた。こうしたケースは珍しくありません。

素人が相場変動を正確に予測するのは不可能。想定外の損失リスクが常につきまといます。

店舗への移動や査定にかかる労力

自分で現金化するには、想像以上の労力がかかります。

商品を購入し、高く買い取ってくれる店舗を調べ、実際に足を運ぶ。店舗での査定には待ち時間も発生します。

休日の貴重な時間を何時間もつぶした結果、手元に残った現金はわずか。そんな徒労に終わることが少なくありません。

フリマアプリやネット転売に潜むトラブルと二次被害

ネットで自分で商品を売却する際に、予期せぬトラブルや詐欺に巻き込まれる危険性を解説します。

購入者との金銭トラブルやクレーム

メルカリやヤフオクなどのフリマアプリで売れば、買取店より高く売れる可能性があります。

しかし、個人間取引にはトラブルがつきもの。「商品に傷があった」「偽物ではないか」といったクレームを受け、返金対応に追われるリスクがあります。

急いで現金がほしいときに、こうしたトラブルは致命的です。

アカウント停止や売上金没収のリスク

フリマアプリの運営側も、現金化目的の出品には目を光らせています。

新幹線のチケットや大量のギフトカードなど、換金性の高い商品を不自然に出品し続けると規約違反でアカウントが凍結されます。

アカウント停止になると、それまでの売上金が没収され、現金を引き出せなくなるおそれも。

悪質な詐欺に遭い商品を騙し取られる危険

ネット上の掲示板やSNSで「高価買取します」とうたう個人や見知らぬ業者との取引は非常に危険です。

商品を郵送したのに代金が振り込まれない、連絡が途絶える。こうした「取り込み詐欺」の被害は後を絶ちません。

違法な現金化行為という負い目から、警察にも相談できず泣き寝入りするケースがほとんどです。

危険な現金化に頼らない!安全かつ合法的な現金の調達方法

カード停止のリスクを冒さずに、ピンチを乗り切るための安全な解決策を紹介します。

自宅にある不用品の売却と整理

もっとも安全で確実な金策は、自宅の不要品を売却することです。

着なくなった服、読まなくなった本、使っていない家電や趣味のアイテム。探してみると、売れるものは意外と見つかるはずです。

リサイクルショップやフリマアプリで販売すれば、カード会社の規約を気にする必要なく堂々と現金を手にできます。

公的な貸付制度や支援の活用

生活費に困っている場合は、国や自治体の公的な貸付制度を検討しましょう。

お住まいの地域の社会福祉協議会が窓口となる「生活福祉資金貸付制度」などがあります。無利子、または非常に低い利率でお金を借りられる制度です。

危険な現金化や高金利の借金に手を出す前に、まずは相談窓口に連絡してみてください。

家族や友人への誠実な相談

ひとりで悩みを抱え込み、危険な方法に走る前に、信頼できる家族や友人に事情を打ち明けましょう。

「お金を貸してほしい」と頼むのは勇気がいることです。しかし、正直に状況を話し、借用書を作成するなど誠意を見せれば、力を貸してくれるかもしれません。

大切な信用を失う前に、周囲の助けを求めることは恥ずかしいことではありません。

自分でクレジットカード現金化をすることについてよくある質問

自分でクレジットカード現金化をすることについてのまとめ

クレジットカードの現金化を自分で行うのは、一見すると手軽で手数料を節約できるように思えます。

しかし実際には、カード会社の不正検知システムによって高い確率で発覚。強制解約や残高の一括請求という取り返しのつかない事態を招きます。

万が一借金が返せなくなっても自己破産が認められないリスク、転売の手間による時間と金銭のロスなど、デメリットしかありません。

目先の現金のために将来の信用を棒に振るのは避けましょう。公的支援や不用品の売却など、安全で合法的な解決策を冷静に検討してください。

コメント