メルペイで運用しているビットコイン、利益が出たら現金として引き出したいですよね。

結論、ビットコインを直接銀行口座へ振り込むことはできません。一度「メルペイ残高」に戻したうえで、銀行口座へ「振込申請」を行う必要があります。

本記事では、スマホアプリだけで迷わず現金化を完結させる具体的な手順と、手数料や税金で損をしないための注意点をわかりやすく解説します。

- メルペイのビットコインを銀行口座へ現金化する3ステップの全体像

- 振込手数料を最小化する出金タイミングと申請から着金までの日数

- 20万円ルールで損しない税金対策とそのまま使う方が得な場面

いまの目的に合わせてジャンプ

読みたい場所から始められます。タップでその見出しへ移動します。

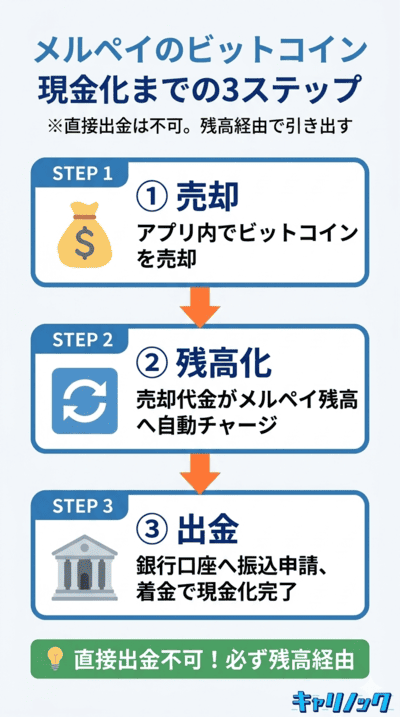

メルペイのビットコインを現金化する基本の流れ

結論、ビットコインを直接現金として引き出すことはできません。一度メルペイ残高に戻すという全体の流れを最初に押さえましょう。

- 保有しているビットコインをアプリ内で売却する

- 売却代金が自動でメルペイ残高にチャージされる

- メルペイ残高から銀行口座へ振込申請を行う

現金化は直接できない仕組み

メルカリアプリでビットコインを運用していても、銀行口座へ直接送金する機能は用意されていません。メルペイの仮想通貨サービスは、あくまでアプリ内での資産運用と決済連動を前提に設計されているからです。

そのため、現金を手にするには、必ずアプリ内で「売却→残高化→振込」の変換プロセスを挟む必要があります。

一度メルペイ残高へ戻す必要性

現金化の第一歩は、保有しているビットコインを「売却」すること。売却した代金は自動的に「メルペイ残高」としてチャージされます。

このメルペイ残高は、普段のメルカリでのお買い物やコンビニのiD決済で使うお金と同じ扱い。変動する暗号資産を、安定した円建ての残高に確定させる工程が必須です。

銀行口座へ出金して完了

メルペイ残高に資金が移ったら、いよいよ現金として引き出す手続き。これが「振込申請」です。

あらかじめ登録した本人名義の銀行口座を指定し、引き出したい金額を入力して申請。指定口座に実際に着金して初めて、現金化が完了したことになります。

メルペイへの効率的なチャージ手順と手数料ゼロのコツは、こちらの記事で詳しく解説しています。メルペイのお得なチャージ方法!手数料ゼロで残高不足を解消

迷わずできる!ビットコインを現金化する手順

ここからは実際のアプリ操作。3STEPで完結するため、所要時間はわずか数分です。

現金化3STEP の進捗

下のSTEPを進めながら、完了したらタップ。タブを閉じても次回アクセス時に状態が残ります。

完了 0 / 3

ビットコインの売却手続きを行う

メルカリアプリを開き、「マイページ」から「ビットコイン」をタップします。運用状況が表示されたら「売る」を選択。

売却したい金額を入力します。全額売却・一部売却どちらも可能です。内容を確認して確定させると、即座にメルペイ残高へ反映されます。

振込先の口座を登録する

「メルペイ」タブを開き、画面を下へスクロールして「振込申請」をタップします。初めて利用する場合は、口座情報の入力が求められます。

銀行名・支店名・口座番号・口座名義人を正確に入力。1文字でも間違えるとエラーで止まるため、入力後の確認を必ず行いましょう。

振込申請を行い完了させる

口座登録が終わったら、引き出したい金額を入力し「振込申請をする」をタップ。振込手数料が差し引かれた金額が実際に振り込まれます。

申請完了後は、アプリ内で受付通知が表示されます。あとは振込スケジュールに従って、銀行口座への着金を待つだけです。

振込手数料を払わずにメルカリ売上金をメルペイで使い切る方法は、こちらの記事で詳しく解説しています。手数料0円!メルカリ売上金をメルペイで使う方法と手順

現金化する前に知っておくべき手数料と日数の目安

現金化には手数料と日数の両方がかかります。損をしないために、事前に具体的な数字を確認しておきましょう。

振込手数料は一律で発生する

メルペイ残高から銀行口座への振込は、金額の大小にかかわらず1回につき200円の手数料が発生します。

1,000円を引き出しても、50,000円を引き出しても手数料は同じ200円。申請額からこの200円が差し引かれた金額が、実際に銀行口座へ振り込まれます。

こまめな出金は損をする理由

手数料が1回ごとに固定でかかるため、少額を何度も引き出すと、その都度200円が差し引かれて結果的に大きく損をします。

数百円〜数千円単位でこまめに現金化するよりも、まとまった金額になってから一気に引き出す方が、手数料の負担割合を低く抑えられます。計画的な出金が鉄則です。

出金頻度別|年間手数料 早見表

| 出金頻度 | 年間出金回数 | 年間手数料 | 月平均 |

| 月1回 | 12回 | 2,400円 | 200円 |

| 月2回 | 24回 | 4,800円 | 400円 |

| 週1回 | 52回 | 11,040円 | 867円 |

| 毎日 | 365回 | 73,000円 | 6,083円 |

月1回と週1回では、年間で約9,000円もの差が出ます。出金は「使う直前のまとまった金額で1回」が最も効率的です。

申請から着金までにかかる日数

振込申請を行ってから、実際に口座にお金が入るまでにはタイムラグがあります。タイミング別に整理すると以下の通りです。

| 申請タイミング | 振込日 |

| 平日 午前8時59分まで | 翌営業日 |

| 平日 午前9時以降・土日祝 | 翌々営業日 |

| ゆうちょ銀行指定 | 上記+2営業日 |

「今日中に現金が必要」という急ぎの場面では間に合いません。余裕を持ったスケジュールで申請しましょう。

売却・手取り額シミュレーター

売却額と申請タイミングを入れると、手取り額と着金タイミングが即わかります。実際に売却する前に試算してみてください。

手数料は1回あたり一律200円です。まとめて1回で出金する方が手数料効率は高くなります。

ビットコイン売却で発生する税金と確定申告の注意点

ビットコインの利益は税金の対象になることがあります。確定申告の基準を正しく理解し、後からのトラブルを未然に防ぎましょう。

仮想通貨の利益は雑所得に分類される

ビットコイン売却の利益は、日本の税制上「雑所得」に分類されます。これは給与所得などと異なり、総合課税の対象です。

メルペイで手軽に運用できるとはいえ、法的な扱いは他の仮想通貨取引所と全く同じ。利益が確定した時点で課税対象になり得る点を、まずは認識しておきましょう。

一定額以上の利益で確定申告が必要

会社員(給与所得者)の場合、ビットコイン売却益を含む雑所得の合計が年間20万円を超えると、原則として確定申告が必要になります。

少額から始めても、価格高騰で予想以上に利益が出ることもあるため要注意。専業主婦や学生など扶養に入っている方の場合は、基準金額が異なるケースがあるため事前確認が必須です。

記録を残して正しく管理する

「年間20万円も利益は出ていないから関係ない」と思う方でも、日頃から購入額と売却額の記録を残しておくのがおすすめです。

メルカリアプリ内で取引履歴は確認できますが、他の副業収入があれば合算が必要。いざという時に慌てないよう、利益額を把握する習慣が安心した資産運用のコツです。

属性別 確定申告が必要な利益額の早見表

あなたの属性によって、確定申告が必要になる利益額の基準は異なります。自分のケースを下表で確認してください。

| 属性 | 申告基準額(雑所得合計) | 注意点 |

| 会社員(給与所得者) | 年間20万円超で必要 | 他副業収入と合算で判定 |

| 主婦・学生(扶養内) | 年間48万円超で必要 | 扶養から外れる可能性あり |

| 個人事業主 | 利益額にかかわらず必要 | 事業所得と合算して申告 |

※医療費控除など他の理由で確定申告を行う場合は、20万円以下でも仮想通貨の利益を含めて申告する必要があります。判断に迷うときは税理士や税務署に相談しましょう。

確定申告が必要かどうか 判定診断

あなたの属性と年間利益を入れると、確定申告の要否を即判定します。判断に迷う場合の最終確認に使ってください(最終決定は税務署・税理士で確認)。

現金化せずにメルペイ残高のままお得に使う裏技

手数料を払って現金化するより、メルペイ残高のまま使う方が結果的に得をするケースがあります。3つの活用法を紹介します。

- 振込手数料200円が一切かからない

- 全国のiD対応店舗・メルペイ加盟店で使える

- メルカリでの買い物資金として活用できる

現金化する場合のメリット

- 銀行口座で他用途にも自由に使える

- 家賃や住宅ローン引落しに充当可能

- 家族・友人へ送金や手渡しで渡せる

残高のまま使う場合のメリット

- 振込手数料200円が一切かからない

- iD対応店舗・メルペイ加盟店で即決済

- メルカリ内の購入資金として循環できる

振込手数料を完全に節約できる

現金化には毎回200円の手数料がかかりますが、メルペイ残高をそのままキャッシュレス決済として使えば手数料はゼロ。

実質的に目減りすることなく、利益を全額自分のために使うことができます。「現金(お札)が必要」という状況でなければ、残高のまま使うのが最も合理的で損のない方法です。

全国の対応店舗で普段の買い物に使える

メルペイ残高は、メルカリ内の買い物だけでなく、コンビニ・スーパー・ドラッグストア・飲食店など、全国の「iD」対応店舗やメルペイ加盟店で利用可能です。

普段の食費や日用品の支払いをメルペイ残高で賄えば、手元の現金(銀行口座のお金)を減らさずに済みます。これは間接的な「現金化」として最も賢い使い方です。

主なメルペイ加盟店 早見表

| カテゴリ | 主な対応店舗の例 |

| コンビニ | セブン-イレブン・ローソン・ファミリーマート・ミニストップ |

| スーパー | サミット・マルエツ・ライフ・成城石井 |

| ドラッグストア | マツモトキヨシ・ココカラファイン・スギ薬局 |

| 飲食 | マクドナルド・松屋・吉野家・サイゼリヤ |

| 家電・雑貨 | ヨドバシカメラ・ビックカメラ・無印良品 |

※対応状況は店舗・時期によって変動します。最新の対応可否はメルペイ公式または各店舗の公式案内をご確認ください。

メルカリでの購入資金に充てる

メルカリでよく買い物をする方にとって、メルペイ残高は使い勝手の良い資金です。

欲しい洋服・家電・趣味のアイテムを購入する際、全額をメルペイ残高で支払えば、クレジットカードの請求額を増やすことなく買い物が楽しめます。売却益を次の楽しみのための資金として循環させれば、アプリ内で経済圏を完結できます。

現金化 vs 残高使用 年間コスト比較

年間の出金回数を入れると、現金化ルートと残高直接ルートの年間コスト差額が即わかります。どちらが得かを数字で確認してください。

月1回ペースの出金なら、年間2,400円が手数料で消えます。日常の支払いをメルペイ残高で賄えば、その金額をまるごと節約できます。

メルペイのビットコインの現金化についてよくある質問

メルペイのビットコインの現金化についてのまとめ

メルペイのビットコインを現金化する流れは、「売却してメルペイ残高にする」「口座を登録する」「振込申請をする」の3ステップで完了します。

直接の現金化はできないものの、スマホひとつで手続きが完結する手軽さは魅力。ただし、毎回200円の振込手数料がかかる点と着金までに数日かかる点には注意が必要です。

手数料を節約したい場合は、現金化せずにそのままメルペイ残高として、コンビニやスーパーでの日常のお買い物に活用するのが最もお得な方法。状況に応じて最適な方法を選んでください。

サイト編集部A

サイト編集部Aメルペイ現金化をするのにおすすめな優良店をお探しの方は、こちらのランキングページをご確認ください。安心して利用できる業者がわかります!

コメント